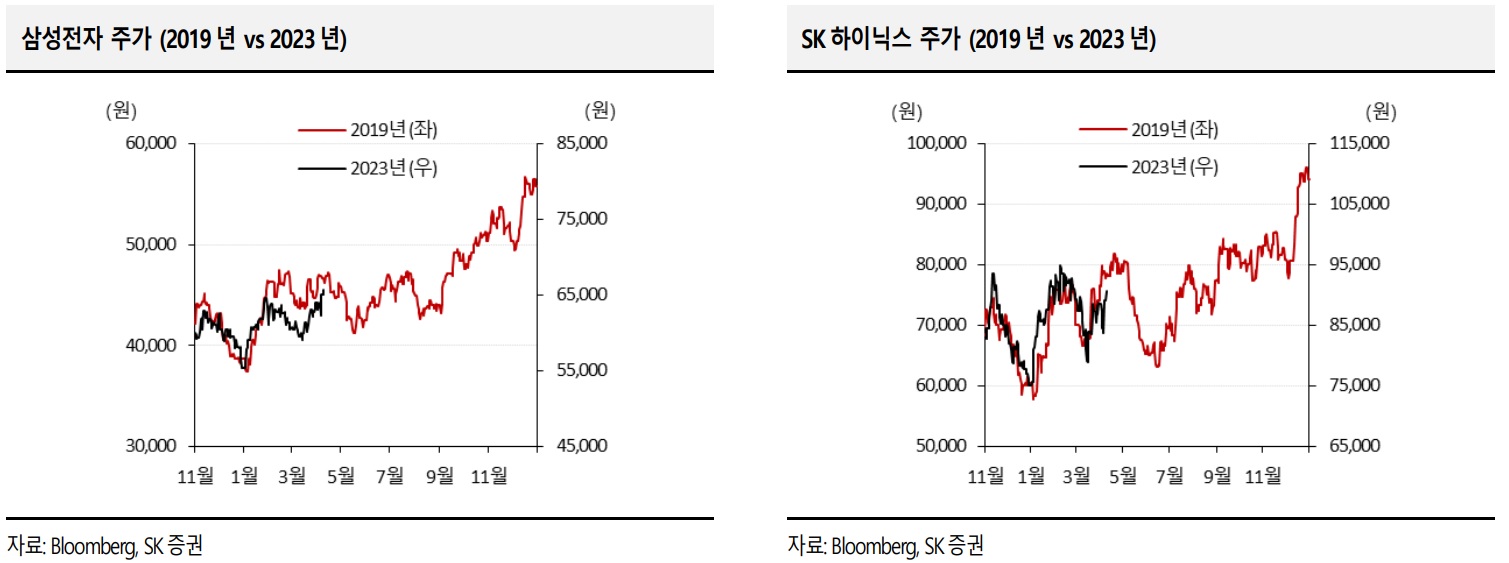

역사상 최악의 메모리 업황을 경험 중이다. 그러나 삼성전자의 감산 발표를 통해, 업황은 바닥 형성을 향한 변곡점은 지났다. 이때 2023 년은 업황과 주가 측면에서 시기적으로 2019 년과 매우 유사하다. 그래서 주가 흐름도 유사해 보인다.

삼성전자, SK하이닉스

당시 ① 실적 고점 (3Q18) → ② 실적 쇼크 (4Q18) → ③ 공급 하향 (4Q18 실적발표, CapEx 축소) → ④ 메모리 가격 하락 폭 축소 (1Q19) → ⑤ 출 하량 증가 (2Q19) → ⑥ 생산업체 재고 감소 (3Q19) → ⑦ 현물가 상승 (4Q19) → ⑧ 고정거래가격 상승 (1Q20) 순서로 업황이 전개되었다.

이번에는 ① 실적 고점 (2Q22) → ② 실적 쇼크 (3Q22 & 4Q22) → ③ 공급 하향 (4Q22 및 1Q23 실적발표, 감산) → ④ 메모리 가격 하락 폭 축소 (1Q23) 순서로 진행 중이고, ⑤ 출하량 증가 (2Q23 예상) → ⑥ 생산업체 재고 감소 (3Q23 예상) → ⑦ 현물가 상승 (2H23 예상) → ⑧ 고정거래가 격 상승 (4Q23 또는 1Q24 예상)이 향후 진행될 것으로 전망한다.

업황 진행 순서가 비슷해서 2019 년과 2023 년의 주가도 매우 비슷한 흐름(아래 차트 참조)이다. 단기적으로는 2Q19 에 확인됐던 2Q23 부터 출하량 증가가 나타날지 중요한데, 마이크론의 실적 가이던스를 통해 이를 확인했다. FQ3-23 매출 가이던스가 37.0 억불로 전 분기 대비 Flat 이고, 가격 하락 폭을 감안하면 10% 이상의 출하량 증가가 예상된다.

삼성전자와 SK 하이닉스도 마찬가지 흐름일 것이다. 그리고 3Q23 에 추가적으로 출하량이 증가 하면, 감산 효과와 맞물리면서 3Q23 부터 생산업체 재고 감소가 예상된다. 이번 Cycle에서 감산이 있더라도 올해 내 재고가 정상 수준까지 감소하기 어려울 수 있다. 그러나 2H23까지 감산 폭이 그대로 유지된다면, 전방 수요 처들은 실제 수요 이상으로 2H23 부터 선제적인 재고 축적을 진행할 가능성 높다. 연말 또는 1Q24 DRAM 가격 반등을 예상하는 이유다. 현금원가에 도달한 NAND 는 가격 반등이 더 빠를 수 있다. 이에 2H23 메모리 주식들은 2H19 처럼 주도주 역할을 담당할 것으로 예상한다.

2019년과 매우 유사한 업황 전개 순서

- 2019년 : 1Q CapEx 축소 및 가격 하락 폭 축소, 2Q 출하량 증가, 3Q 생산업체 재고 감소

- 2023년 : 1Q 감산 및 가격 하락 폭 축소, 2Q 출하량 증가 전망(마이크론 가이던스), 3Q 생산업체 재고 감소 전망(감산 효과)

- 삼성전자, SK 하이닉스 등 메모리 주가 흐름도 2019 년과 매우 유사

자료출처 한경컨센서스 SK증권 리서치센터장 최도연

▶ 함께 읽으면 좋은 글

직장인 꿀팁 - 이메일 작성법

직장 생활에서 이메일 없이 업무 진행 하기 어려운 경우가 참 많다. 디지털 시대에서 이메일은 직장 생활의 중요한 요소로 자리매김하였다. 고객은 물론 내부 소통을 위해서도 이메일은 자주 사

ashlynoz.tistory.com

기업에게 성공이 어려운 이유

'성공의 함정'이라는 경제 용어가 있는데 기업이 변화하는 것을 막는 함정을 말한다. 한 번의 성공은 있지만 계속된 성공이 어려운 이유가 바로 여기에 있다. 우리는 혁신을 도모하지만 사실 그

ashlynoz.tistory.com

'▶ 인사이트 > 시장 경제' 카테고리의 다른 글

| 기술 업종 기업들은 이번 실적시즌 AI에 올인 (0) | 2023.05.17 |

|---|---|

| 경기 침체, 기업이 비용 절감할 때 하지 말아야 할 것들(적절한 비용 절감) (1) | 2023.05.08 |

| 메타버스가 돈을 버는 방법 (0) | 2023.04.04 |

| 점점 더 진화된 자율주행, 그리고 준비가 된 자동차들 (0) | 2023.04.04 |

댓글