기업분석

LG이노텍은 1970년 설립된 대한민국 최초의 종합 전자부품기업으로, 끊임없는 기술 개발과 프로세스 혁신을 통해 세계 일류 상품을 집중 육성하며 오늘날 세계 시장을 선도하는 글로벌 소재·부품기업으로 성장했다.

현재 국내외 사업장에서 모바일, 디스플레이, 반도체, 자동차, IoT 분야의 핵심소재 및 부품을 개발, 생산하여 글로벌 고객사에 공급하고 있다.

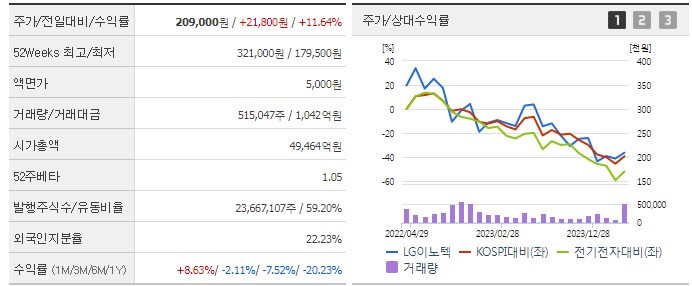

시가총액 5조 293억 원

발행 주식수 23,667,107주

유동비율 59.20%

외국인 지분율 22.23%

주요 매출을 들여다 보면, 광학솔루션 사업부문이 80%를 넘는다.

주요 제품으로 카메라 모듈이 있다. 모두가 잘 아는 애플의 아이폰에 카메라 모듈을 공급하고 있어 이부분의 매출 비중이 상당히 크다.

다시 말하면, 아이폰 출시와 매출에 따라 주가 향방을 예측해 볼 수 있다는 얘기다.

그 외 전장부품은 친환경 자동차, 자율주행 부품의 수요 증가로 이어지고 있다.

기판소재 사업은 모바일용 반도체, 디스플레이 부분인데 최근 수요부진으로 매출이 크지 않다.

실적분석

1분기 영업이익 1,760억 원(+21.1% YoY)으로 컨센서스 대비 +27.5% 상회하는 실적을 기록했다. 북미향 아이폰 15 프로/프로맥스 모델의 ASP(Average Selling Price) 상승효과, 우호적인 환율의 영향, 내부 원가 혁신 등이 주요 원인으로 파악된다.

아이폰 15 프로/프로맥스의 판매 비중 증가가 양호했고, 중국 수요 우려는 생각보다 좋았던 미국, 유렵의 수요가 일부 상쇄한 것으로 보인다. 또한 반도체 기판은 모바일 비수기로 감소했지만 TV 디스플레이 가동률 상승으로 TAPE SUBSTRATE 판매가 견조해 이를 일부 상쇄한 것으로 판단된다.

이러한 이유로 최근 주가는 급등을 했다.

그렇다면 앞으로의 실적 전망은 어떻게 보는게 좋을까?

광학솔루션 사업은 계절적 비수기에도 전년동기 대비 매출 성장이 기대된다. 또한 차량용 카메라 모듈의 공급이 확대 될 것으로 보인다.

24년 2분기 매출액은 4.37조원(YoY +12%, QoQ +1%), 영업이익은 745억원(YoY +305%, QoQ -58%)으로 전망한다.

비수기로 진입하면 영업이익 감소는 불가피하다. 다만, 현재 컨센서스인 191억원은 기대치를 상회하는 견조한 실적이라 판단된다.

이는 기판소재 부문의 실적 증가 때문이다. 패키지기판을 필두로 디스플레이 관련 소재의 매출액이 전분기대비 11% 증가하며 수익성이 개선될 것으로 추정된다.

패키지기판 매출액이 증가하는 이유는 북미 고객사향 신모델 준비가 시작되고, 주요 AP 업체향 공급이 증가하기 때문이다. 24년 1분기 스마트폰 업황은 기대치를 하회했는데, AP 공급이 증가하는 점은 2분기 이후 스마트폰 회복 가능성 측면에서 고무적이다.

또한 2분기에도 높아진 환율로 인해 양호한 실적이 기대된다. 하반기 고객사 신모델 수요에 대한 가시성이 높지 않은 상황이나 글로벌 입지로 인해 예년수준의 판매량 수준을 유지할 것으로 보이며 스펙 업그레이드 지속을 통한 동사의 ASP 상승효과는 지속될 것으로 예상된다.

2024년 하반기,

프리미엄 중심의 매출 구조, 광학 카메라에서 화소 수 상향, OIS(Optical Image Stabilization 라는 용어로 '손떨림 방지') 매출 확대로 전년대비 매출과 개선은 유효하며, 설비투자도 2023년 1.8조원에서 2024년 8천억원대로 감소 예상, 비용 절감 노력 등 수익성 확보에 주력할 것으로 보인다.

Valuation

북미 전략 고객사 제품의 중국 내 판매 부진에 따른 우려들은 이미 주가에 반영되었다는 판단이다. 확실하게 제시되고 있지 않는 AI와 관련된 고객사의 방향성도 주가에는 선반영 되었다고 보는게 맞을 것이다.

오히려 6월 애플 WWDC(WorldWide Developers Conference) 이후 관련 우려는 일부 해소될 것으로 예상되며, 실적과 주가의 하방은 제한적인 상황에서 지속되는 고성능 카메라 모듈의 비중 확대에 보다 주목해야 하는 시점이다.

역사적 저점 수준의 주가 구간인 현재 작은 모멘텀도 주가 반등의 요소로 작용할 수 있다.

24년 2분기 적자 전환까지도 우려되는 상황이었지만 상반기 실적이 예상보다 양호해 실적에 대한 우려는 불식될 것으로 기대된다. 2분기 실적에 대한 우려가 없어지며, 하반기 실적 모멘텀까지 엉덩이 무겁게 기다릴 수 있는 상황이 펼쳐진 것이다.

그동안 모멘텀, 투자심리, 실적 모두 아쉬운 상황이었는데, 실적이 상향 조정되며 밸류에이션은 더욱 올라갔다.

애플이 6월 WWDC에서 AI 관련 코멘트를 한다면, 투자심리 측면에서 도움이 될 것이다.

PBR 밴드 최하단에 위치해 주가하락 리스크는 제한적이나, 지금 당장 비중 확대는 다소 이른감이 없지 않다.

우리나라 주식시장의 마법의 단어는 단연 "선반영"이다.

최근 주가가 급등한 것도 부담으로 작용한다.

1분기 어닝 서프라이즈와 하반기 기대감은 여전하지만, 보수적인 투자자라면 선반영을 우려하여 접근할 필요는 있다.

정리하면,

▶ 낮아진 주가 레벨에서 돋보이는 밸류에이션 매력

▶ 하반기 양호한 실적 기반

▶ 6월에 있을 WWDC 북미 컨퍼런스를 통해 고객사의 AI에 대한 비전 제시

이를 토대로 보수적으로 목표주가는 25만원으로 잡고,

WWDC 결과를 통해 비중조절을 하면 좋을 것 같다.

*자료도움

다트

네이버 증권

리서치 (DS투자증권, 하나증권, 대신증권)

▶ 함께 읽으면 좋은 글

'▶ 인사이트 > 주식 투자' 카테고리의 다른 글

| HLB 사태를 보면서... 난 너무 무섭다. (0) | 2024.05.18 |

|---|---|

| 주식시장에서 10배를 먹는데 걸리는 시간은? (0) | 2024.04.23 |

| 주식시장에서 타이밍 잡는건 왜 그렇게 어려울까? (1) | 2023.11.12 |

| 배터리 아저씨의 8대 종목을 알아보자 (0) | 2023.11.11 |

댓글