롯데케미칼 기업분석 리서치 소개

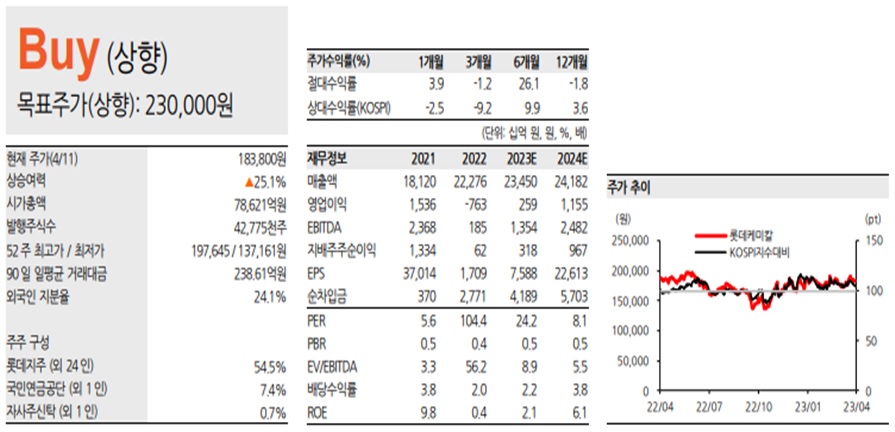

현 주가 183,800원 (4/11 기준)

목표주가 230,000원 (+25.1%)

1Q23 영업이익 -1,175억원(vs. 컨센 -1,358억원) 전망

1Q23 롯데케미칼 영업이익은 -1,175억 원으로 4분기 대비 적자폭을 큰 폭으로 줄이며 컨센서스(-1,358억 원) 보다 더 감소할 것으로 예상한다. 중국의 리오프닝 이후 재고 축적 수요로 인해 동사 주 요 제품 가격은 상승한 반면, 원료인 납사 가격(1M Lagging 기준)은 유가 약세로 QoQ 하락했기 때문이다.

이에 동사의 복합 스프레드는 4Q22 대비 +34$/톤(282$/톤 → 316$/톤) 개선되었을 것으로 추정한다. 특히, BD는 역내 NCC의 낮은 가동률에 따른 공급 부족으로 가격이 QoQ +316$/톤 상승하였는데, 4Q22 완료된 BD 증설(+9만 톤/년) 이 온기로 반영되었을 것으로 예상한다.

LC USA는 MEG 시황 부진에 도 불구하고 에탄 가격 하락으로 수익성 개선되었으나, 2022년 말 발생 한 한파로 1월 셋째 주까지 설비 가동이 차질을 빚어 1Q23에도 적자가 지속될 전망이다.

2Q23: 실적 턴어라운드 + 에너지머티리얼즈 실적 반영

업황 개선으로 2Q23 동사 실적은 흑자전환 가능할 것으로 전망한다. 실적 개선은 1) 최근 유가상승에도 불구하고 납사/에탄 가격 상승폭 크지 않고, 2) 가동률 상승에 따른 고정비 부담 감소, 3) 증설량 감소에 의해 나타날 것이다. 또한, 4) 롯데에너지머티리얼즈 실적도 2Q23부터 반영될 것이기 때문이다.

3월 중국 PMI(국가통계국 발표 기준)가 2019년 이후 최고치를 경신하는 등 경제지표도 긍정적이다.

투자의견 BUY, 목표주가 23만 원으로 상향

동사에 대한 투자의견과 목표주가를 각각 Hold → BUY, 20만 원 → 23만 원으로 상향한다. 목표주가는 업황 개선과 에너지머티리얼즈 연결 편입에 따라 이루어졌다. 목표주가는 ‘23~’24년 평균 BPS에 과거 5년 평균 PBR 0.6배를 적용했다. 1Q23에는 QoQ 적자폭이 크게 축소될 전망이며, 올해 예정된 증설 대부분이 이미 이루어져 2Q23부턴 수요 만 뒷받침된다면 점진적으로 업황 개선이 가능할 전망이다. 또한 국내 동박 2사의 PBR은 2.3배로 화학업종 평균 1.0배를 크게 웃돌아 에너 지머티리얼즈 인수에 따른 밸류에이션 상승도 기대할 수 있다. 롯데케미칼은 에너지머티리얼즈 인수를 필두로 배터리 사업을 확장해 2030 년까지 전지사업소재 연간 매출 7조 원을 목표로 하고 있다.

자료출처 한화투자증권 애널리스트 윤용식

▶ 함께 읽으면 좋은 글

직원이 행복한 회사 만들기

복귀를 전제조건으로 카카오뱅크로 이직했던 KB금융 직원 15명 전원이 복귀를 거부하고 카카오뱅크에 남겠다고 선언한 사실을 알고 있는가? 이유가 궁금하지 않을 수가 없다. 회사의 인지도나

ashlynoz.tistory.com

회사 경영에 도움 되는 명언

경영에 관한 명언이 참 많다. 스스로를 다짐하거나 지금 하고 있는 일에 확신이 없을 때, 도움 될만한 명언들을 추려 보았다. 명언이라는 것이 결국 성공하거나 유명한 사람에게서 나온 얘기가

ashlynoz.tistory.com

'▶ 인사이트 > 주식 투자' 카테고리의 다른 글

| 업황 개선에 이어 실적 또한 좋아진다. SK아이이테크놀로지 분석 (6) | 2023.05.26 |

|---|---|

| 가장 좋은 장기 투자? (0) | 2023.05.22 |

| 최대 실적을 기대하지만, 여전히 저평가된 하이비젼시스템 종목 분석 (1) | 2023.04.06 |

| 페이스북이 회사명을 메타로 변경한 이유 (0) | 2023.04.04 |

댓글