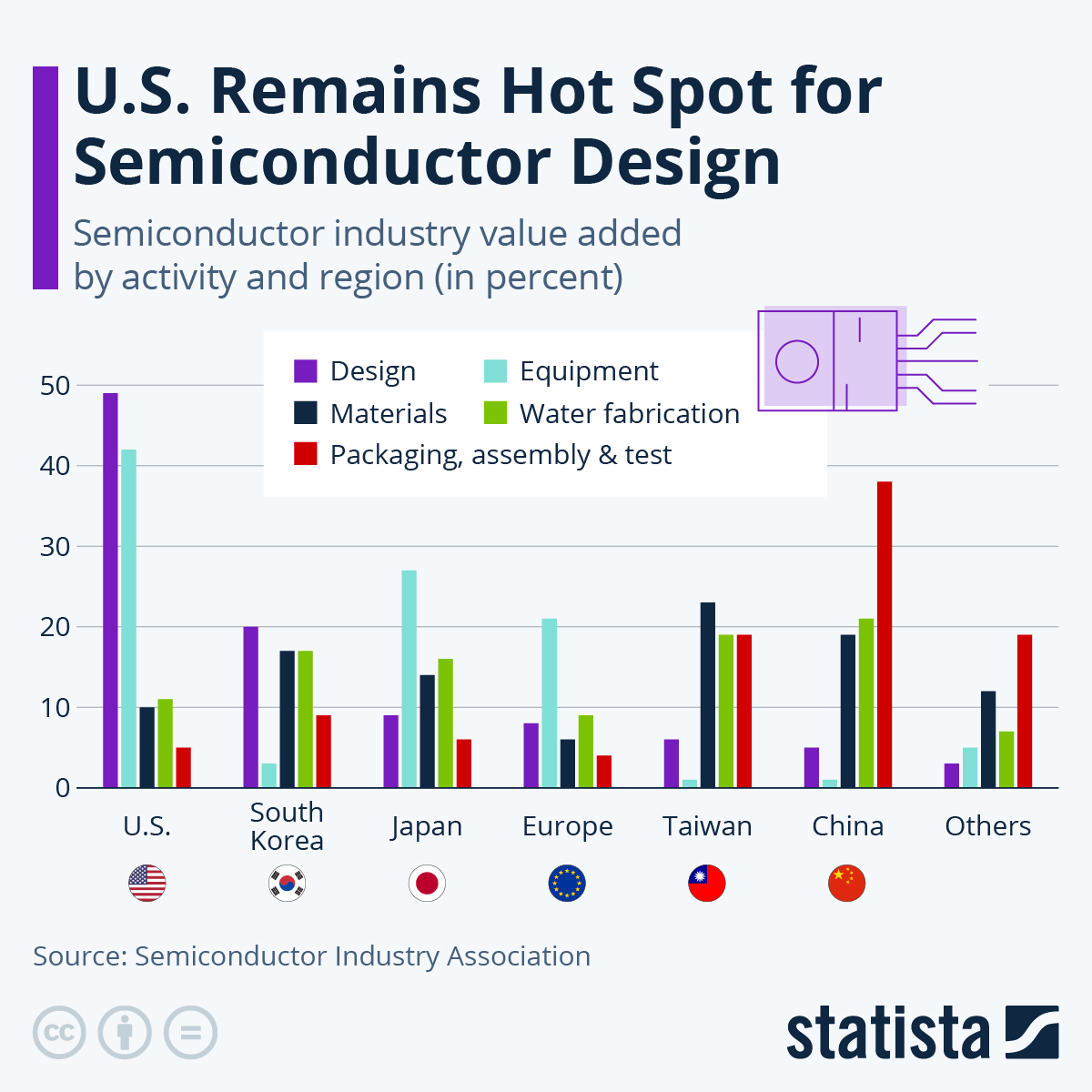

세계 마이크로칩 산업은 현재 반도체 산업 협회(Semiconductor Industry Association)의 데이터에서 알 수 있듯이 여러 지리적 허브로 분할되어 있다. 구성 요소의 설계는 미국 과 한국 에서 수행되는 대부분의 부품에서 수행되는 반면 제조 및 조립/포장 단계는 주로 중국과 대만에서 수행된다.

반도체 산업은 설계, 제조(재료 소싱 및 장비 생산, 실제 웨이퍼 제조로 구분), 마지막으로 부품 조립 등 몇 가지 뚜렷한 단계로 나뉜다. 모든 단계를 수행할 수 있는 회사를 IDM(임베디드 장치 제조업체)이라고 하며 삼성 및 인텔과 같은 예가 있다.

다른 회사는 제조 시설이 없고 전자 칩만 설계하는 회사로 팹리스 회사로 알려져 있다. 이 경우 실제 반도체 생산은 파운드리라는 회사에 아웃소싱된다. 2022년 3대 아시아 기업은 대만의 TSMC와 UMC, 한국의 삼성전자였다.

반도체 산업은 예를 들어 스마트폰 및 자동차/산업용 응용 제품의 사용 증가로 인해 수요가 꾸준히 증가하고 있다. Covid-19 대유행은 세계 공급에 큰 영향을 미쳤으며 주요 제조 지역인 중국과 대만에서 폐쇄 기간 동안 공장이 강제로 폐쇄되었다. 그럼에도 불구하고 산업은 2020년에서 2022년 사이에 매년 글로벌 수익이 증가하면서 회복되었다. 그러나 새로운 수요 급증과 생산 능력 할당의 어려움으로 인해 새로운 부족이 발생했다. 또한 미국, 대만, 중국 간의 외교적 긴장이 글로벌 공급망에 계속 영향을 미치고 있다.

출처 Statista: U.S. Remains Hot Spot for Semiconductor Design

▶ 함께 읽으면 좋은 글

'▶ 인사이트 > 시장 경제' 카테고리의 다른 글

| 버핏의 경기 후퇴 선언 - 그리고 그의 말이 맞을 것이다 (0) | 2023.05.24 |

|---|---|

| 미국의 소비자 부채가 17조 달러에 달하다 (0) | 2023.05.23 |

| 첨단 마이크로칩 생산은 대만에 의존 (0) | 2023.05.23 |

| 미국의 여행은 팬데믹 이후 크게 반등할 것으로 예상 (0) | 2023.05.22 |

댓글